個人再生は民事再生法の改正によって、2001年4月から新たに生まれた債務整理の手続きです。

比較的新しい債務整理の種類であるため、あまり知られていないようですが、最大1/10まで借金減額できる多重債務者にとってメリットが多い手続きです。

今回、個人借金SOS編集部では、個人再生を検討している方に、その手続きをよく知ってもらうという目的で、経験者にアンケート調査をおこないました。

満足度や費用、減額できた金額、さらには体験談など経験者の情報をまとめました。これから個人再生を利用しようと考えている方は参考になさってください。

- 個人再生経験者に聞いてみたアンケート調査

- Q1. 債務整理の中で個人再生を選んだ理由を教えてください

- Q2. 個人再生をして困ったことはありましたか?

- Q3. 個人再生をしてよかったですか?

- Q4. 個人再生の費用はいくらかかりましたか?

- Q5. 何の借金を個人再生しましたか?

- Q6. 借金はいくら減りましたか?

- Q7. 弁護士・司法書士に依頼しましたか?

- Q8. 弁護士・司法書士に依頼した場合はどの事務所に依頼しましたか?

- Q9. 個人再生の手続きはスムーズにできましたか?

- Q10. 住宅ローン特則を使いましたか?

- Q11. 個人再生をして仕事や家族に影響はありましたか?

- Q12. 保証人とトラブルになりましたか?

- Q13. 任意整理の事が周囲にバレましたか?

- Q14.官報に掲載されて困ったことはありましたか?

- まとめ

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

現在営業中事務所詳細

事務所詳細- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

現在営業中事務所詳細

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

シン・イストワール法律事務所

-

-

シン・イストワール法律事務所

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

現在営業中事務所詳細

事務所詳細- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

個人再生経験者に聞いてみたアンケート調査

【個人再生アンケート調査】

- 調査媒体:クラウドワークス

- 有効回答数:10人

- 調査期間:2023年4月6日~4月20日

Q1. 債務整理の中で個人再生を選んだ理由を教えてください

自己破産だと一緒に住んでいる家族の財産まで全部債務の対象になると言われたのと、理由があそびにお金を使っていたことによる借金だったので、自己破産は無理だと弁護士の先生に言われたので。

口コミが良くスムーズに処理をしてくれる期待があったので。

借金の返済が困難になり、自己破産を避けつつ、法的手続きで返済計画を立て直すために個人再生を選択しました。

私が個人再生を選んだ理由は以下の通りです。まず、個人再生は自己破産と比較して、債務者が一定の財産を保有できる可能性が高い点が魅力的でした。

特に、自宅や自動車などの生活に必要な財産を一部保有できることができるため、生活の安定を維持しながら債務を整理することができます。また、債務者が収入を得ている場合でも、個人再生を利用して債務を整理できるという点も重要な要素でした。

自己破産の場合、収入がある場合でも債務を全額返済しなければならない場合がありますが、個人再生では一定の条件を満たすことで、一部の債務を免除してもらえる可能性があります。

さらに、個人再生は自己破産と比較して、信用情報へのダメージが少ないというメリットがあります。自己破産は、債務整理の中で最も厳しい手続きの1つであり、個人再生に比べて信用情報に与える影響が大きくなります。

借金を大幅に減額で対応できそうだったので。

再スタートをしたいと思いました。

ギャンブルで借金を作って法律事務所に相談した結果個人再生になりました。

ストレスで金銭感覚がおかしくなり4社から200万円借りてしまい誰にも相談できず行った。

ネットで見て口コミが良かったから。

借金で生活がきつくなったため。

債務整理には、任意整理、個人再生、自己破産の3つの手続きがありますが、その中から、個人再生を選んだ理由として、「大幅な借金減額ができる」「ギャンブルによる借金で自己破産ができない」といった声が多く聞かれました。

個人再生は最大1/10という大幅な借金減額ができて、裁判所に借金した理由を問われないというのも利用者にとって大きなメリットに映るようです。

また、個人再生はネット上で口コミが良かったのが選んだ理由という人が2名いました。個人再生はあまり知られていない手続きですが、多額の債務を抱えた人にとって、満足度が高い手続きとして評価されているようです。

Q2. 個人再生をして困ったことはありましたか?

世の中がキャッシュレスの流れになっているのにクレジットカードなどが作れないので、お店によっては買い物ができないところがある。(ネット通販も含めて)

今後の人生設計に対する不安がすごくありました。

手続きに時間がかかり、精神的にストレスを感じました。また、一部の債権者との交渉が難航し、その対応に苦労しました。

個人再生を利用した人々が直面した問題としては、手続きや費用がかかること、信用情報に影響が及ぶこと、貸金業者との交渉が難しい。

周囲にバレた事。

子供の将来のためにまたお金を貯められるところに希望を持ちました。

どこもクレジットカードが作れないことです。最近ですがお金がなくなりそうでいざクレジットカードを作ろうとしたら審査に落ちて作れないの繰り返しでした。最終的に自分はなんとか親にお金を借りてなんとか乗り切りました。

返済額は減ったが5年間返すのは大変だった。

特になし。

今のところは特にはないです。

個人再生で困ったこととしてブラックのためクレジットカードが作れないことや、手続きに時間がかかるという声が多く聞かれました。

利用者にとって個人再生は大幅な借金減額が可能でメリットを感じる一方で、ケースによっては債権者との交渉に時間がかかることにストレスを感じた人もいるようです。

また、個人生成は減額できる幅が大きいため、返済していたお金を貯金に回すことができ、将来に希望が持てるという回答もありました。

約5年間返済を続けるのは簡単なことではありませんが、完済後にブラックが解除できたときには大きな達成感を得られることでしょう。

Q3. 個人再生をしてよかったですか?

- よかった:9人

- よくなかった:1人

回答者10人のうち9人が「個人再生をしてよかった」という結果でした。よくなかったと答えた人は1名だけですので、条件が合う人にとって個人再生は満足度が高い手続きであることがわかります。

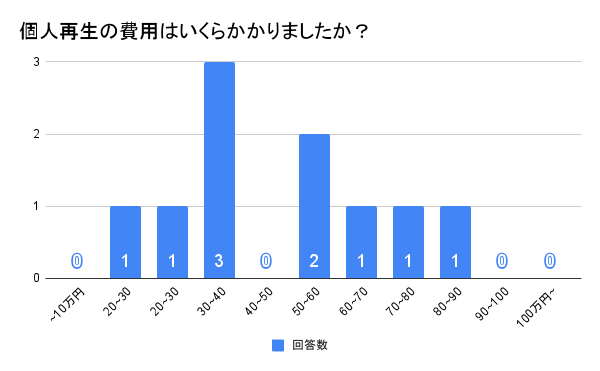

Q4. 個人再生の費用はいくらかかりましたか?

- 150,000円

- 250,000円

- 300,000円

- 350,000円

- 380,000円

- 500,000円

- 530,000円

- 600,000円

- 700,000円

- 800,000円

今回のアンケート結果では、最低が15万円で最高が80万円でした。

個人再生は弁護士・司法書士に依頼すると費用は250,000円~と言われていますが、債権者の数が多かったり、過払い金があるとプラスの費用が発生します。

自分で行う場合は当然ながら弁護士費用は必要なくなりますが、裁判所への申立費用・収入印紙、さらに個人再生委員への報酬15万~25万円がかかります。

債権者数が少なく手続きが簡単なケースなら個人再生委員のアドバイスを受けながら自力での申し立ても可能ですが、弁護士・司法書士に依頼するほうが間違いがないでしょう。

Q5. 何の借金を個人再生しましたか?

楽天カード190万円、三井住友カード30万円、モビット150万、三井住友銀行カードローン120万、楽天銀行カードローン40万、レイク30万円、au walletカード30万、au電話 8万、後払い決済 50万、アイフル7万、街金10万、アコム30万、エポスカード 30万、メルペイ 10万、J score 10万、バンドルカード3万

(合計 7,480,000円)

アイフルのリボ700万

クレジットカードのリボ払い3社合計400万円、カードローン2社合計200万円、消費者金融からの借入れ100万円です。

(合計7,000,000円)

アコムの借り入れ、各社クレジットカードのリボ払い

いろいろな債務

実家の借金

アコムのキャッシング100万、レイクのキャッシング50万、プロミスのキャッシング55万、楽天カードショッピング枠50万、auクレジットカード30万、緊急小口資金20万です。

(合計3,050,000円)

ラピッド50万円 NCキャッシング50万円 日専連キャッシング50万円 アルカ50万円

(合計2,000,000円)

レイクの借入300万

ドコモゴールドカード100万円(リボ払い) 、コスモ・ザ・カード・オーパス80万円(リボ払い) 、西日本シティ銀行カードローン40万円(リボ払い) 、楽天カード50万円(リボ払い)、ファミマポケットカード50万(リボ払い)、オリコカード60万(リボ払い)、SMBCモビットカード80万円(リボ払い)、クレディセゾン80万円(リボ払い)、西日本シティ銀行残金274万(毎月4万2000円払い)

(合計8,140,000円)

※ 合計金額は編集部が記載。

これらの回答を見ると、個人再生をした人はカードローン、消費者金融、さらには中小の街金などから、多額の借金をして多重債務に陥っていた人が多いことがわかります。

このような多種多様な借金があっても、個人再生の手続きによって、一度に大幅減額できるというのは大きなメリットだと言えるでしょう。

Q6. 借金はいくら減りましたか?

- 300,000円

- 700,000円

- 700,000円

- 1,000,000円

- 2,000,000円

- 4,000,000円

- 5,400,000円

- 5,600,000円

- 6,000,000円

- 30,000,000円

| 個人再生前 | 個人再生後 | 差額 | 費用 |

|---|---|---|---|

| 2,000,000 | 0 | 2,000,000 | 380,000 |

| 3,000,000 | 2,300,000 | 700,000 | 300,000 |

| 3,050,000 | 2,050,000 | 1,000,000 | 250,000 |

| 7,000,000 | 3,000,000 | 4,000,000 | 600,000 |

| 7,000,000 | 1,600,000 | 5,400,000 | 700,000 |

| 7,480,000 | 1,880,000 | 5,600,000 | 350,000 |

| 8,140,000 | 2,140,000 | 6,000,000 | 530,000 |

| 不明 | 不明 | 30,000,000 | 150,000 |

| 不明 | 不明 | 300,000 | 800,000 |

| 不明 | 不明 | 700,000 | 500,000 |

借金額と減額金額が同額の回答がありますが、借金額を利息を含めずに回答したものだと思われます。

個人再生で減額できた金額は10人中7人が100万円を超えています。中には3千万円という大金を減額したという人もいました。個人再生の手続きは減額幅が大きいということがわかるデータです。

Q7. 弁護士・司法書士に依頼しましたか?

- 弁護士に依頼した:9人

- 司法書士に依頼した:0人

- 依頼していない:1人

個人再生をする人は借金額が多く、司法書士では取り扱いができないケースがあるためか、10人中9人が弁護士に依頼しています。

※司法書士は個別の借金において140万円を超える案件は取り扱いができません。(1)

Q8. 弁護士・司法書士に依頼した場合はどの事務所に依頼しましたか?

今回のアンケート回答者が自己破産を依頼した弁護士、司法書士は以下の事務所でした。

- アディーレ法律事務所

- アディーレ法律事務所

- ベリーベスト法律事務所

- ゆう法律事務所

- 杉山法律事務所

- 天野法律事務所

- 弁護士法人ニューポート法律事務所

- 夜明けの翼法律事務所

- 個人でやられている法律事務所なので名前は言いたくないです

- 依頼していません

Q9. 個人再生の手続きはスムーズにできましたか?

- 手続きはスムーズだった:10人

- 手続きはスムーズでなかった:0人

10人中10人が個人再生の手続きはスムーズだったと回答がありました。前項の回答に「債権者との交渉に時間がかかった…」という声が聞かれましたが、手続自体は問題なく進んだということのようです。

Q10. 住宅ローン特則を使いましたか?

- 住宅ローン特則を使った:0人

- 住宅ローン特則を使わなかった:10人

個人再生は住宅ローンを残したまま債務整理の手続きができるため、その特則を利用する目的で個人再生を選ぶ方は多いです。

しかし、今回のアンケートでは単に借金を大幅に減額したいという目的の方ばかりでした。

Q11. 個人再生をして仕事や家族に影響はありましたか?

- 影響はなかった:5人

- 家族にのみ影響があった:4人

- 仕事・家族に影響があった:1人

個人再生をしたことで影響はなかったと回答した人は半数でした。

個人再生は家族や仕事に直接的な影響を及ぼすことはほとんどありませんが、「決済時にカードが使えない」「家族にバレた」といったときにデメリットを感じることはあるでしょう。

Q12. 保証人とトラブルになりましたか?

- トラブルにならなかった:10人

- トラブルになった:0人

個人再生をする際に、「債権者から保証人に請求が行く」「保証人が肩代わりせざるを得なくなる」といったような迷惑をかけるケースがありますが、今回の回答者には保証人とトラブルになったという人はいませんでした。

また、半数が「そもそも保証人がいない」と回答しています。

Q13. 任意整理の事が周囲にバレましたか?

- バレていない:7人

- バレた:3人

個人再生は家族や友人など周囲にバレずにおこなえたという人は7割でした。弁護士・司法書士に依頼しておこなえば、バレる確率は低いということがわかります。

Q14.官報に掲載されて困ったことはありましたか?

- なかった:10人

- あった:0人

個人再生をおこなえば官報に掲載されますが、全員が特に困ったことはなかったという回答でした。

一般人で官報を購読しているような人はいませんので、個人再生をすることで官報に掲載されても、それを恐れる必要は無いということが言えるでしょう。

ちなみに10人中半数の人が個人再生をしたら官報に掲載されるということをご存じなかったようです。

まとめ

今回の個人再生のアンケート結果を見ると、利用者の満足度が高いことがわかりました。あちこちに借り入れをして膨らんでしまった借金を自力で完済するのは並大抵のことではありません。

しかし、個人再生という債務整理の手続きを利用することで、借金は大幅に減額ができて、残債は毎月分割で返済することで、完済が可能になります。

もしも現在、多重債務でお悩みなら個人再生を検討なさってはいかがでしょうか。

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

現在営業中事務所詳細

事務所詳細- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

現在営業中事務所詳細

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

シン・イストワール法律事務所

-

-

シン・イストワール法律事務所

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

現在営業中事務所詳細

事務所詳細- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

脚注