自己破産はすべての債務返済を免責にできる債務整理の手続きです。多額の債務を抱えてしまった方にとって、借金返済が不要になるという大きなメリットがあります。

しかし、「破産」という言葉のイメージが悪いせいもあってか、債務整理をするにしても自己破産だけは避けたいと考える人も少なくないようです。

今回、個人借金SOS編集では、自己破産を検討している方にその手続きをよく知ってもらうという目的で、経験者にアンケート調査をおこないました。

自己破産を選んだ理由、困ったこと、弁護士費用、処分された財産、さらには体験談など経験者の情報をまとめました。

これから自己破産を利用しようと考えている方は参考になさってください。

- 自己破産経験者に聞いてみたアンケート調査

- Q1. 債務整理の中で自己破産を選んだ理由を教えてください

- Q2. 自己破産をして困ったことはありましたか?

- Q3. 自己破産をして満足しましたか?

- Q4. 自己破産の費用はいくらかかりましたか?

- Q5. 何の借金を自己破産しましたか?

- Q6. 自己破産でどのような財産が処分されましたか?

- Q7. 弁護士・司法書士に依頼しましたか?

- Q8. 弁護士・司法書士に依頼した場合はどの事務所に依頼しましたか?

- Q9. 自己破産の手続きはスムーズにできましたか?

- Q10. 自己破産をして仕事や家族に影響はありましたか?

- Q11. 保証人とトラブルになりましたか?

- Q12. 自己破産の事が周囲にバレましたか?

- Q13. 官報に掲載されて困ったことはありましたか?

- まとめ

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

現在営業中事務所詳細

事務所詳細- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

現在営業中事務所詳細

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

シン・イストワール法律事務所

-

-

シン・イストワール法律事務所

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

現在営業中事務所詳細

事務所詳細- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

自己破産経験者に聞いてみたアンケート調査

【自己破産アンケート調査】

- 調査媒体:クラウドワークス

- 有効回答数:37人

- 調査期間:2023年4月6日~4月20日

Q1. 債務整理の中で自己破産を選んだ理由を教えてください

借金が膨れ上がり自分で返済する事が難しく助けてくれる人が周りにいなかった。

収入より借金を含む支出が増え自転車操業になり借りれるところもなくなり、どうしよもなくなったためです。

借金をずっと働いて返済していましたが、結婚と妊娠をしてしまったため働けなくなり返済が滞ってしまい、自己破産を選択しました。

任意整理。

選択肢がそれしかなかったです。

以前に任意整理をしていたこともあり、自己破産を選択しました。

父親が経営する会社が倒産し、個人保証で約2億円の借金を背負い、会社破産の際、一緒に個人破産を決断した。

借入の返済ができなくなったのと同時にマイホームのローンの支払いができなくなるくらい経済的に余裕がなく、弁護士に相談したら自己破産が1番良いと言われたから。

最初は任意整理を選びましたが月々の支払の金額が大きいため途中から自己破産に切り替えました。

仕事もなかったため返すあてがなかったから。

生活保護を受けるため。

コロナ禍で仕事が無くなりクレジットカードやキャッシング、友人からの借り入れも限界が来ていたので司法書士に相談したところ自己破産を勧められたので。

当時返済期間中に仕事がなくなり、お金がないこと・仕事が決まらないことへの不安感で押し潰れそうになり、このままでは自分が壊れてしまうと思いました。

助けを求められる人もおらず、ネットで必死に債務整理のことを調べ、運良く「この人なら任せられる」という司法書士さんに出会いすべてをお任せすることになりました。

夫経営の会社の倒産の流れでわたしも自己破産する方が良いと、当時相談していた弁護士に自己破産を勧められたため。

お金がなく、生活が苦しかった。

弁護士からの提案。

返すだけの目処が無く、結婚もしていないため自己破産を選びました。

自己破産以外の選択肢が無かったからです。

借金金額が3000万をこえてしまったのと、金融機関だけじゃなく個人にも借りてしまっていて、破産をせざるをえない状況になりました。

現状抱えている借金がなくなることを目的としていたため、自己破産を選択しました。若いときから特に深く考えずリボ払いを繰り返していた結果、気づけば結構な金額となっており返済が苦しく、自己破産という選択に至った経緯があります。

他の債務整理も視野に入れていたものの、今後のことを考えると返済が困難と思われたため、減額よりも帳消しという点にメリットを感じました。生活の立て直しを図るうえで有効という情報をネット上で目にしたことも、手続きに進もうと思った理由です。

法的に返済義務がなくなることから、手続き以降は精神的負担も軽減されるのではと感じた点も、後押しする要素となりました。また、すべての借金がなくなることに加えて家族に影響を与えないという点も自分の求める要素でした。

返済の見込みが立たない自分にとっては自己破産しか選択肢が無かったかもしれませんが、リスタートを切るうえでは最も有効と判断した結果です。

どうしても払えなくなったので。

自身の会社の保証人として銀行などより借り入れしていて、返済ができないと判断したため。

専門家と相談して自己破産した方がいいと感じたからです。

借金の返済期日までに間に合わないという判断をしたから。

借金の支払い合計金額が多額になりどうにも払えなくなった為。

仕事がしばらく出来なくなった為。

弁護士事務所相談に行ったところ勧められました。

借金を返そうと債務整理を依頼していたが、会社を解雇になり無収入になったため。

生活保護を受給することになり、弁護士と相談したら破産することになったため。

それを選択するしか道がなかったからです。

減額しても払える状況ではなかったから。

あまりにも借金の額が多すぎて、返すのが不可能と考えたので。

債務の返済がどうしても難しくなったから。

3600万の住宅ローンが払えなくなったため。

債務の返済が不可能と判断したから。

離婚にあたって、心機一転始めようと思ったから。

利子の返済なども滞り、借金が増えたことで、自身の力では返済できないと判断したから。

自己破産をする方の多くは、「借金が増えすぎた」「返済の目処が立たない」「収入が減った・途絶えた」といったように自力での返済が難しくなった人が利用していることがわかります。

また、自分の借金問題に適した債務整理が分からなくて弁護士あるいは司法書士に相談したところ、自己破産を提案されたというケースも多いようです。

回答者の中には「心機一転やり直したい」と答えた人もいましたが、借金を一度なくして、生活を立て直すには自己破産は最適な手続き方法と言えるでしょう。

Q2. 自己破産をして困ったことはありましたか?

クレジットカードが作れない、車を所有できない。

ローン中のパソコンが返却することになり仕事でも使ってたので困りました。

ローンやクレジットカードの審査が通らない。

回答無し

ローンを組むことが出来なくなったり、家族、職場での信用がなくなりました。

特にありません。

クレジットカードが作れない。金融機関からの融資が受けれない。

特にありません。

提出する書類がとても多いこと。 一番大変だったのは毎月の家計の収支を細かく記載して提出することです。提出期限もありますし単身でない限り家族の協力が絶対なので困りました。 任意整理からの切り替えだったのでさらに追加で弁護士費用がかかったのも困りました。

携帯の名義。

何度も事務所に行かなければならなかったこと 書類を集めること カードを作れなくなったこと しばらく家が買えないこと 法テラスを利用したので、支払いもそこまで困らなかった

免責が降りた直後の財力を確保するのが非常に厳しかった。やはり破産後に借り入れ等は非常に厳しく急な出費などがあってもギリギリでやりくりしなければいけないのが辛い。

特に困ったことはありません。 あるとすればクレジットカードを作れないという点ですが、クレジットカード決済が必要であればプリペイドのクレジットカードもあるので不自由に感じたことはありません。

高額の買い物を分割で購入することが出来なくなった。

クレジットカードが、作れなくなった。

特にありません。

転職活動をし新しい会社に入った際に、自己破産した過去が官報でバレてしまい、ものすごく肩身の狭い思いをしましたし、腫れ物に触るような扱いになりました。

全ての買い物がキャッシュでしか出来なくなった事でした。

クレジットカードが作れないのと、もう借金ができないいわゆるブラックになったことです。

ブラックリストとして登録されてしまうことにより、ローンを組めなくなった点にはやはり困りました。また、それなりに費用がかかってしまうことや財産を手放さなければいけないなど、事前に把握していたデメリットと言える部分に直面すると精神的にもダメージは大きかったです。

ローンを組めなくなったり、携帯の分割払いが出来なくなった

クレジットカードを作れなくなった以外は特に困ることはなかった。

クレジットカードを作れないことと信用が必要な契約をしにくくなったことです。

返済を求めている人に対して、どういった言葉かけをすべきか、とにかく悩みました。単に謝罪で済むのかという部分にも言及し、第一印象をよくするような工夫を考えました。

自己破産前は不安がありましたが自己破産後はなにも困ったことは無かった。ただクレジットカードが作れないので我慢の一言に尽きる。

今のところはまだ無い

カードが作れなくなりました。ローンも審査で落ちます。10年で消えるとか言ってますが多分一生残ると思います。自己破産をして12年目ですが未だにダメです。

クレジットカードが作れない(デビットカードは作れるが)。

カードを契約しようと申請したら審査で断られてしまった。また、カードが使えなくなり、現金でのお金の管理を強いられるようになった。

クレジットカードが作れなくなったこと。ローンが組めなくなったこと。

しばらくは、クレジット払いができなかった。

所有していた財産が処分されたこと。

ブラックリストにのったこと。

クレジットカードが作れない カーローンが組めない。

新規借り入れが当分できなくなったこと。

クレジットカードが途中から使えなくなったこと。

様々な制限を受けることが予想されたため、親類等にどのように説明すべきかについて、頭を悩ませる時期が長かったことに困った。

ほとんどの人が「クレジットカードを作れない」「ローンが組めない」「分割払いができない」といった、金融ブラックになったことによる影響をあげています。

自己破産をする際にブラックになるということは覚悟していたけれど、それが現実になって、我慢の日々が続くことがストレスになるということのようです。

一方でデビットカードでの決済をすることで不便を回避していたという声も聞かれました。デビットカードは自己破産をしてもつくることは可能ですので、これから手続きをする方は是非利用するとよいでしょう。

Q3. 自己破産をして満足しましたか?

- 満足した:30人

- 満足していない:7人

30人が満足したと回答しています。7人が満足していないと回答していますが、これはブラックになったこと、バレたこと、手続きの煩雑さなどによるものです。

自己破産によって借金が免責になったこと自体はほとんどの人がよかったと感じているようです。

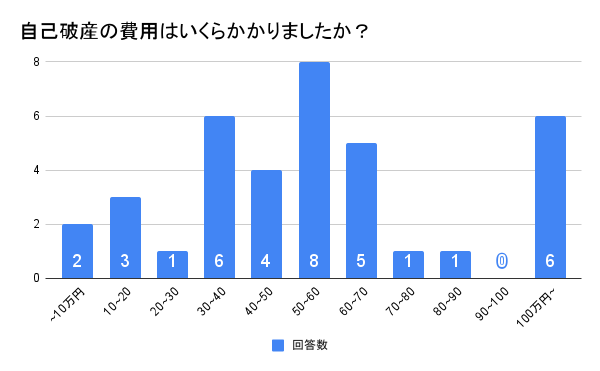

Q4. 自己破産の費用はいくらかかりましたか?

- 0円

- 20,000円

- 100,000円

- 150,000円

- 155,000円

- 200,000円

- 300,000円

- 300,000円

- 300,000円

- 300,000円

- 308,000円

- 350,000円

- 400,000円

- 400,000円

- 450,000円

- 480,000円

- 500,000円

- 500,000円

- 500,000円

- 500,000円

- 500,000円

- 500,000円

- 500,000円

- 520,000円

- 600,000円

- 620,000円

- 630,000円

- 650,000円

- 650,000円

- 700,000円

- 800,000円

- 1,000,000円

- 1,100,000円

- 1,500,000円

- 4,000,000円

- 25,000,000円

- 25,000,000円

※ 2,500万円の回答者が2人いますが、自己破産でそこまでの費用がかかることは考えにくいため入力ミスだと思われます。

今回のアンケートではかかった弁護士費用は30万円~80万円が多くなっています。

自己破産の弁護士・司法書士費用は事務所によって異なり、また債権者の数が増えると高くなる事務所もあります。同時廃止事件と管財事件によっても費用は変わります。

自己破産で多い同時廃止事件の場合、25万円~50万円、少額管財事件の場合50万円~80万円、また管財事件では80万円~130万円が相場となっています。

自分で自己破産をする場合、これら弁護士費用は不要になり、手数料・収入印紙・官報掲載料といったように2~3万円以内で手続きができます。(裁判所によって費用は異なることがあります)

ただし、自分で自己破産をするとなると申立書の作成など複雑な手続きが必要になります。

Q5. 何の借金を自己破産しましたか?

アイフルのリボ払い400万、プロミスリボ払い100万

(合計5,000,000円)

おまとめローン 250万、プロミス 120万

(合計3,700,000円)

クレジットカードのキャッシング、リボ払いでの支払い 4000000万円

個人再生経験者。

アコム、アイフルでの借り入れ

アイフルのリボ払い150万円

会社の連帯保証人2億円

イオンクレジットのリボ払い100万円、みずほのカードローンリボ払い150万円、みずほのオフィスローン100万円、住宅ローン4000万円

(合計43,500,000円)

アコムリボ払い60万、アイフル40万、イオンカードリボ払い、キャッシング80万、AUカード10万

(合計1,900,000円)

アコム、プロミスなどの支払いと奨学金

UFJのリボ払い 100万、こまごました支払い(ネットショップなど) Lデリバリー、学習教材など

(合計1,000,000円)

三井住友VISAリボ専用カード 30万、ジャックスカード 30万、楽天ゴールドカード 80万、レイク 30万、ジャパンネット銀行(現ペイペイ銀行)カードローン 40万、友人からの借り入れ 310万

(合計5,200,000円)

三井住友銀行カードローン100万円、アイフル50万円、アコム50万円

(合計2,000,000円)

夫名義のマンションのローン保証人だったため。夫が自己破産したため保証人のわたしに支払い義務が発生した。

生活費の借金

住宅ローン2000万円、クレジット500万円

(合計25,000,000円)

プロミスのフリーキャッシング400万円

アイフルのリボ払い470万円

アコム25万、PayPay銀行80万、レイク50万、クレディセゾンのクレジットカード40万、友人、知人、親などから3000万程度です。

(合計31,950,000円)

クレジットカードのリボ払いを繰り返していた結果、知らぬ間に多くの借金を抱えている結果となりました。リボ払いの仕組みについて詳しく理解しておらず、毎月数千円の積み重ね(毎月7000円程度の返済)で一旦は負担が楽になったと感じていましたが、考えが甘かったです。

アイフルのリボ払い50万円、アコムのリボ払い50万円、オリコのリボ払い50万円

(合計1,500,000円)

自身の会社の借り入れ(連帯保証人のため)3500万円、住友VISAカードのキャッシング 50万円

(合計35,500,000円)

アイフルのリボ払い300万円

プロミスのリボ払い500万円

サラ金6社に借金450万円あった。

ニッセンクレジット オリコ

オリエントファイナス40万、西武セゾンカードが15万、イオンクレジット20万、トヨタファイナンスが60万。少額でしたが病気で働けなくなったので自己破産出来ました。

(合計1,350,000円)

クレジットカードのキャッシング200万円(どこのクレジットカードだったかは忘れました。弁護士にカードを渡してしまったので)。

イオンカードのリボ払い100万円、学生向け奨学金360万円、アコムのリボ払い40万円、アイフルのリボ払い10万円

(合計5,100,000円)

アイフルへの支払い650万

ニコス150万円、三井住友カードローン100万円、その他諸々80万円

(合計3,300,000円)

借り入れ総額750万円 色んな業者から自転車操業

プロミスのリボ払い300万円

結婚し、子供が出来、家を共同名義で購入したが、入居して4ヶ月で相手が浮気したため離婚。 共同名義で50%は私の借金となったがこどもも小さくシングルマザーで経済的にも支払いが無理だったため。

アイフル借り入れ金550万円

日本学生支援機構200万円、車のローン(ホンダカーズ)50万円

(合計2,500,000円)

イオンローンキャッシングおよびクレジット計100万円

※ 合計金額は編集部が記載。

自己破産をする人は借金総額が500万円を超えるような多額の借金を抱えていたことが多いことがわかります。また、100万円ほどの借金でも、定職についておらず収入が少ないために自己破産を選んだというケースもあるようです。

Q6. 自己破産でどのような財産が処分されましたか?

車

免責処分になりました。

私は自分の車が査定額が0円だったのと、自分名義の不動産や預金もなかったため特に財産は処分されませんでした。

WEBサイト。

分譲マンション

財産処分はありませんでした。

特に財産がなかったので、処分されていない

家、車

特に処分できるものがなく、処分はされませんでした

特になし

元々車や家などなかったので、なし

高額な家財と認定されたものはなかった(型落ちのパソコンも価値のあるものとして問われず)

特にありませんでした。

自宅マンションを競売に出した。

何も、処分されなかった

住宅

家にある家具や家電、腕時計、車、です。

自家用車・電動アシスト自転車・プレステ5・腕時計(GUCCI)・財布(GUCCI)

なにも、財産がなかったので処分はありませんでした。しいていうなら仕事を失ったことです。

自動車、腕時計、ブランドバッグ

財産の処分はないです

自分名義の財産はなかったので処分されていない。

車

住んでいたマイホームが処分扱いになりました。

車を処分した。それ以外は特に何も処分してない。

元々の財産はほぼ無いためされていない。

車、育英保険金貯蓄分30万

特になし。

処分なし

車

車や不動産はなかったので、特に何もない。

所有していた畑、車

車

なし

自由財産と認められた財産以外ほぼ全て

車

当面のリボ払いやクレジット使用等の禁止および制限の処分があった。

自己破産をすると財産的な価値があるものについては処分されますが、17人の人が財産と認められるものは所有していなかったと回答しています。一方で、車や住宅といった財産を手放す羽目になった人も17人いました。

自己破産は多額の借金が免責になりますが、このように保有する財産を処分せざるを得ないケースもあります。

Q7. 弁護士・司法書士に依頼しましたか?

- 弁護士に依頼した:28人

- 司法書士に依頼した:5人

- 依頼していない:4人

自己破産をする人の中には債権者1件あたり数百万もの借金をしていたというケースも多いため、司法書士ではなく弁護士に依頼している人がほとんどでした。

※司法書士は1つの債権者の借金において140万円を超える金額の場合、取り扱いができません。(1)

Q8. 弁護士・司法書士に依頼した場合はどの事務所に依頼しましたか?

今回のアンケート回答者が自己破産を依頼した弁護士、司法書士は以下の事務所でした。

- EPS司法書士事務所

- アディーレ法律事務所

- アディーレ法律事務所

- アディーレ法律事務所

- アディーレ法律事務所

- アディーレ法律事務所

- アドバンス法律事務所

- いぶき法律事務所

- さいたま市大宮区にある石川総合法律事務所

- たけまえ司法書士事務所

- ネクスパート法律事務所

- はたの法律事務所

- ひばり法律事務所

- ブルーバード法律事務所

- もとまち法律事務所

- 遠藤綜合法律事務所

- 岡田基志法律事務所

- 京橋共同法律事務所

- 黒須法律事務所

- 三浦由美法律事務所

- 山陰リーガルクリニック

- 松谷司法書士事務所

- 清川賢二司法書士事務所

- 大江戸下町法律事務所

- 池田翔一法律事務所

- 東京新宿法律事務所

- 東京新宿法律事務所

- 法テラス

- 司法書士。

- 依頼していない

- 依頼していない

- 依頼していない

- 依頼していない

- 依頼していない

- 依頼していない

- 無回答

- 無回答

Q9. 自己破産の手続きはスムーズにできましたか?

- 手続きはスムーズだった:32人

- 手続きはスムーズでなかった:5人

32人というほとんどの人が自己破産の手続きはスムーズにできたと回答しています。

自己破産は事案によっては債権者との交渉が難航するケースがありますが、弁護士・司法書士がサポートすることで、手続きはスムーズに進みやすくなります。

Q10. 自己破産をして仕事や家族に影響はありましたか?

- 家族にのみ影響があった:12人

- 仕事にのみ影響があった:5人

- 仕事・家族に影響があった:6人

- 影響はなかった:14人

約半数の人が自己破産をしたことで家族や仕事に影響があったと回答しています。

しかし、自己破産をしたことによって仕事や家庭生活そのものに影響がでることはほとんどありません。そのため、「カードが使えない」といった利便性の問題や、「バレた」ことによって肩身の狭い思いをしたという面子の問題が考えられます。

Q11. 保証人とトラブルになりましたか?

- トラブルにならなかった:34人

- トラブルになった:3人

保証人がいる借金を自己破産すると、「保証人に請求が行く」「保証人が支払うことになる」といった迷惑をかけるケースがあります。今回のアンケートでは3人が保証人とトラブルになったようです。ちなみに13人は保証人がある借金はなかったということです。

弁護士・司法書士に依頼すれば、保証人とのトラブルを避ける方法など提案をしてくれますので、事前に相談しておくことが大切です。

Q12. 自己破産の事が周囲にバレましたか?

- バレていない:20人

- バレた:9人

- 自己破産を隠していない:8人

自己破産を家族や友人など周囲にバレずにおこなえたという人は20人で約半数でした。自己破産の手続きは弁護士・司法書士に依頼しておこなえば、バレる確率は低いということがわかります。

また、「そもそも自己破産を隠していない」という人は8人いました。もしも家族の理解を得られるならば、先に自己破産することを伝えておくことで、協力して家計を立て直す事ができるでしょう。

Q13. 官報に掲載されて困ったことはありましたか?

- なかった:33人

- あった:4人

自己破産をおこなえば、個人名や住所が官報に掲載されますが、33人の人が特に困ったことはなかったという回答でした。

しかし、4人の人は官報に載ったことで、何らかの影響を受けたということです。職業によっては稀に会社側が官報情報を収集していますので注意が必要です。

また、官報に載った破産者をターゲットに闇金が営業をかけてくることがありますので、こちらも要注意です。

まとめ

今回の自己破産のアンケート結果を見ると、利用者のほとんどが満足する結果を得られていることがわかりました。自己破産をするにあたっては勇気が必要であり、また手続き上のストレスも少なくないことでしょう。

しかし、返済できない借金を抱え込んでしまったときに、それを解決する方法としては自己破産以外に最適な方法もないものです。免責許可が得られれば、新たにやり直しをすることができます。

もしも現在、返済が難しい多重債務でお悩みなら、自己破産を検討なさってはいかがでしょうか。

-

司法書士法人アストレックス

-

-

司法書士法人アストレックス

司法書士法人アストレックスは債務整理に長年取り組んできた司法書士事務所です。借金を抱えた方のお気持ちに寄り添い、最適な方法で解決を目指します。借金減額や免責をしたい方はお気軽にご相談ください。

現在営業中事務所詳細

事務所詳細- 減額報酬無し

- 分割払い可能

- 24時間受付

皆様のお悩みや不安を解消して、最適な解決方法をご提案します。債務整理なら当事務所にお任せください。現在営業中 -

-

ウイズユー司法書士事務所

-

-

ウイズユー司法書士事務所

債務整理の業務をライフワークとする司法書士事務所です。親切丁寧かつ迅速に対応します。ご相談者に最適な方法の借金解決をご提案いたします。

現在営業中事務所詳細

事務所詳細- 24時間受付

- 後払い可能

- 秘密厳守

- 減額報酬なし

借金問題はさまざまなケースを解決に導いてきました。難しい案件、他社で断られた案件もお気軽にご相談ください。現在営業中 -

-

シン・イストワール法律事務所

-

-

シン・イストワール法律事務所

借金の返済で困っている、債務整理を考えている方はシン・イストワール法律事務所にご相談ください。依頼者に寄り添いながら、借金問題を満足のいく結果に導きます。

現在営業中事務所詳細

事務所詳細- 相談無料

- 土日対応

- 24時間メール受付

債務整理に特化した事務所です。借金のお悩みは私たちにお任せください!

※ 債務整理受任に関しては弁護士との面談が必要ですが、諸事情により面談が困難な方はお気軽にご相談下さい。現在営業中 -

脚注