- ソフト闇金は親切を装うが実体は闇金と同じである

- ソフト闇金は超高金利で貸し付けをする違法金融である

- ソフト闇金は安心・安全な貸金業者ではない

- ソフト闇金被害で困ったら弁護士・司法書士に相談すること

どうしてもお金が必要なときに消費者金融やキャッシングで借り入れをしたくても、いろんな事情によって融資を受けられないことがあります。

そんなときに、「安心・安全」「即日融資」「在籍確認なし」などというソフト闇金の広告を見て、思わず借りてしまったという方は多いでしょう。しかし、ソフト闇金の実態について理解しないまま利用してしまったことで後悔している方が大半ではないでしょうか。

この記事では、ソフト闇金とは?闇金との違いは何か?安心・安全な貸金業者ではない理由について解説します。いま現在、ソフト闇金とのトラブルでお悩みの方は参考になさって下さい。

-

グリフィン法務事務所

-

-

※このお時間はメールにてご相談ください!グリフィン法務事務所事務所詳細

代表司法書士:今井亨(いまいとおる)

東京司法書士会:7970

代理権認定番号:712017

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金とのトラブルを実績・経験豊富な司法書士が最短即日で解決します!対応日時: 9:00 ~ 21:00(年中無休)※このお時間はメールにてご相談ください! -

-

SAO司法書士法人

-

-

【営業中】電話相談できます!SAO司法書士法人事務所詳細

闇金の請求がストップするまで徹底的に戦います。着手金0円・分割払にも対応していますのでお気軽にご相談ください。

事務所詳細- 全国対応

- 分割可能

- 24時間メール受付

- 相談無料

闇金・後払い業者など違法金融に徹底して対応する司法書士事務所です。【営業中】電話相談できます! -

-

ウイズユー司法書士事務所

-

-

※このお時間はメールにてご相談ください!ウイズユー司法書士事務所事務所詳細

闇金・ファクタリングの取立てに困ったら司法書士にご相談ください。相談は無料で24時間・365日受付していますので今スグお問合せください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に特化した事務所です。トップクラスの解決実績を持っています!※このお時間はメールにてご相談ください! -

ソフト闇金とは?

ソフト闇金とは、「親身な対応」「厳しい取立てはなし」「安心・安全な融資」を売りにする貸金業者です。 “安心・安全に即日借り入れできる”という宣伝文句を信じて利用する人は多いためニーズは非常に高くなっています。

しかし、その宣伝文句とは裏腹に悪質な手口を使って貸し付けから回収をおこなうため、被害者は多いというのが実情です。

ソフト闇金は表面的に親切を装いますが、以下のように悪質性は従来の闇金と何ら変わりありません。

【ソフト闇金の手口】

- 親切に対応する理由は、利用者を信用させて利息を長期間払わせること

- 金利は10日で3~5割が相場(トサンやトゴと言います)

- 返済できなければ系列のソフト闇金を紹介して借りさせる

- いろいろな理由をつけて完済させない

- 融資を条件に携帯電話、銀行口座、キャッシュカードを提供させる

ソフト闇金は優良だと自画自賛しながらも、お金を支払わせるためにはあらゆる手段を用います。

ソフト闇金と闇金の違いとは?

ソフト闇金が増え始めたのは2000年代からです。それまでの違法金融と言えば反社会勢力が運営する凶悪な闇金が主流でしたが、過酷な取立てにより、一家離散・自殺者増加などの社会問題が起きたことで、警察は闇金業者の摘発に乗り出しました。

そこで警察の取り締りを恐れた闇金が新たに生み出したシステムがソフト闇金です。

従来型の闇金は近隣の債務者に貸付けをおこない、支払えなければ電話口で脅したり、家や職場に直接取立てをする暴力的な違法金融です。

しかし、ソフト闇金は店舗を持たずに、ホームページやSNS、メールなどを積極的に活用して全国の利用者に貸し付けをおこないます。連絡は携帯を使い、ソフトな対応で利用者に安心感を与えながら融資をするのが従来の闇金との大きな違いです。

しかし、ソフト闇金と名乗りながらも、支払いが遅れると家族や職場に脅しや取立てをするなど、従来の闇金と変わらない悪質業者も存在します。

ソフト闇金は、反社会勢力が直接・間接的に運営しているケースもありますが、最近では会社員など一般個人が違法融資をビジネスや副業として手掛けていることもあります。

| 闇金 | ソフト闇金 | |

|---|---|---|

| 勧誘方法 | 広告、ダイレクトメール | SNS、ホームページ |

| 融資対象者 | 近隣に住む債務者がターゲット | 全国の債務者がターゲット |

| 目的と手口 | 恐怖感を与えて高額な利息・元本を支払わせる | 親切を装い利息を長期間に渡って支払わせる |

| 利息 | トサン以上(超高金利) | トサン以上(超高金利) |

| 取立て | 厳しい(家や職場に来ることがある) | ゆるやか(家や職場には来ない) |

| 脅し | 鬼電・鬼メール、家族・職場にしつこく電話する | 家族・職場に電話することはある |

ソフト闇金の特徴

ソフト闇金はその名の通りでソフトな対応が大きな特徴ですが、それは「利用者からお金を搾り取る」「弁護士・司法書士に相談させない」「警察の捜査を回避する」という目的による表面的なものです。

ソフト闇金の本質がどこにあるか見ていきましょう。

まともな闇金のふりをして表面上は親切・丁寧な対応をする

闇金は荒っぽい業者が多いですが、ソフト闇金は親切・丁寧に対応します。申し込み時も、一般の貸金業者と変わらないような対応をします。

困ったときに頼りになる親切な貸金業者だと見紛うほどですが、それは利用者を欺くためです。まともな闇金を装うのは、利用者を信用させて自分のペースにコントロールして、長期間に渡って高額な利息を支払わせるためです。

闇金よりも取り立てが緩やか

闇金の取り立ては「怒鳴り散らしたり」「脅迫したり」と暴力的ですが、ソフト闇金の取り立ては比較的緩やかです。支払いが遅れても、執拗な催促はせずに、手持ちにあるお金を支払わせようとします。

これは利用者のことを考えて緩やかな取り立てをしているわけではなく、警察や弁護士・司法書士に相談させないようにすることが目的です。

ただし、ソフト闇金の中にも「支払いが遅れた」「前日連絡をしない」「電話に出ない」「メールに返信しない」などがあると、態度が豹変して暴力的になり、家族や職場に脅しの電話をするケースがあります。

あくまで利用者の対応次第で、「親切な顔」と「暴力的な顔」を使い分けるということを覚えておく必用があります。

携帯電話のみで貸し付けから取立てまでおこなう

ソフト闇金の多くは、携帯電話のみで利用者とのやり取りをおこないます。携帯電話での営業は足がつきにくく、警察の取り締まりを避けやすくなります。

通報を受けて携帯電話が利用停止になってても、別の携帯電話を用意すればすぐに営業を再開できるというメリットもあります。

また携帯ひとつあれば、札幌に拠点があるソフト闇金が沖縄に住んでいる利用者に貸し付けができます。全国の大勢の利用者に対して貸付けをして儲けることができますので、携帯の活用はソフト闇金にとっては合理的な手段なのです。

少額融資で短期返済

ソフト闇金は初回利用者には2,3万円程度の融資で7日周期の返済で実績を作るように要求します。

以下のような属性が良い人には高額融資をすることもありますが、実際に大きな金額を貸し付けることは非常に稀です。

- 公務員

- 大企業に勤める会社員

- 自営業者

- 持ち家・不動産を持つ人

- 主婦(夫が一般企業勤務)

- 親と同居している人

ソフト闇金のターゲットとは?

ソフト闇金のターゲットは以下のように、「どこからも借り入れができない人」「借金を知られたくない人」です。人物像としては真面目にコツコツ利息を返済するような利用者が主なターゲットと言えます。

- 総量規制を超過する借金をしている人

- 多重債務を抱えて貸金業者の審査が通らない人

- 金融ブラックの人

- 夫に借金がバレたくない主婦

- 自己破産者

上記は一般的な闇金と共通していますが、ソフト闇金の中には以下のような人物には貸さない業者もあります。

- 安定収入がない

- 無職者

- 生活保護、年金受給者

- 外国籍者

- 親族・身内がいない

これは、飛ぶ(借りパク)リスクがある人にはできるだけ貸さない方針のためです。利用者が全国各地にいるため、直接取立てができないことも関係しています。

ソフト闇金の勧誘手口

ソフト闇金はネットを積極的に活用して勧誘します。しかも、集客方法も手慣れており、ついつい申し込んでしまうような宣伝文句を用いて勧誘します。

うっかり騙されないように気をつけなくてはなりません。

ホームページを使った勧誘

ソフト闇金の多くはホームページを作って、検索エンジンにヒットしやすいように最適化させて、GoogleやYahoo検索から利用者を集客しています。

ホームページには、悪びれることもなくサービス名を「ソフト闇金○○」というように闇金であることを堂々と名乗っています。また、サイト内には安全・安心とともに口コミ体験談や満足度などを自作自演で書いて、魅力的に見せることで申込みを促します。

ソフト闇金からお金を借りたい人の中には「ソフト闇金 優良」「ソフト闇金 在籍確認なし」などのキーワードで検索して業者を探します。そのような検索ユーザーをターゲットにホームページを使って勧誘します。

SNSを使った勧誘(LINE、Twitterなど)

SNS上には「お金を貸りたい」「お金を融資します」などのツイートが飛び交っています。それだけ借りたい人のニーズが高いわけですが、それをソフト闇金は見逃しません。

ソフト闇金は「安心・安全」「最短30分で融資」など、債務者にとって魅力的なワードを書き込んで勧誘します。すぐにでもお金が必用な人は、相手が闇金であることは深く考えずに手を出してしまう人もいます。金融リテラシーが低い若者が多く利用するSNSはソフト闇金にとって格好のカモを集める場所と言えます。

EメールやSMSを使った勧誘

ソフト闇金は、「自己破産者」「金融ブラック者」「闇金利用者」に対してEメールやSMS(ショートメッセージサービス)を使った勧誘も得意です。アドレスを名簿業者から買い取ったり、系列店の間で共有した個人情報をもとにしつこい勧誘を繰り返します。

一般の貸金業者から借り入れができない人にとっては、「安心・安全」を強く押し出してくるメール内容は魅力的に映るケースも多く、相手がソフト闇金なのでリスクがあることは解っていながらも借りてしまう人があとをたちません。

ソフト闇金が安全・安心ではない理由

ソフト闇金のホームページを見て、「安心・安全・優良」などの言葉に騙されてしまう人がいますが、まともな闇金など存在しません。その理由をご説明します。

超高金利で貸し付けをする

ソフト闇金のホームページには、金利や返済周期について書かれていますが、そこでは主にトサンかトゴの金利が多くなっています。これでは、5万円借りて10日後に15,000円あるいは25,000円という法外な利息を支払わなくはなりません。

本来、貸金業法では年利20%を超える金利は出資法違反となり、刑事罰の対象です。ソフトな対応だからと甘く考えて、手を出してしまうと、法外な利息が複利で増え続けてたちまち窮地に陥ります。

返済が滞ると家族や職場へ嫌がらせをする

ソフト闇金の中には厳しい取立てはしないと明言している業者がありますが、そのような言葉を信用してはいけません。ソフト闇金は必ず、申し込み時に以下の個人情報を提出させます。

- 顔写真付きの身分証明書

- 健康保険証、年金手帳

- 戸籍謄本、住民票

- 保証人となる親族や知人の電話番号・会社名

- 給与明細

- 預金通帳の入出金履歴の写し

このような個人情報は返済できない場合の担保です。支払いが遅れると催促・嫌がらせは本人に、その次には家族・職場に必ず向かうことを忘れてはいけません。

系列店に個人情報が流れる

ソフト闇金の中には系列店を作って組織的に違法金融業をおこなっています。系列店とは、同じオーナーが運営したり、横の繋がりを持ったグループ店のことです。

ソフト闇金に申し込みをすると、個人情報は系列店にも共有されます。それにより、別なソフト闇金から頻繁に勧誘が来たり、ひどい場合には勝手にお金が振り込まれる押し貸しに遭うこともあります。

完済させてくれない

ソフト闇金の主な目的は利用者からできるだけ長くお金を搾り取ることです。そのため、何とか用立てをして完済しようとしても、理由をつけて受け入れないことがあります。

仮に完済できたとしても、その後、追加融資を提案してきたり、前述のように押し貸しをしてきます。個人が自力でソフト闇金と縁を切るのは簡単ではありません。

ソフト闇金の見分け方

ソフト闇金の中には、一般金融業者に見えるように巧妙にホームページを作って申込みをさせたり、SNSから優しく勧誘してくる業者があります。

しかし、以下のような業者は違法金融業者ですので、利用してはいけません。

必要以上に個人情報を提出させる

一般の貸金業者に初めて申込みをする際には本人確認書類(運転免許証、マイナンバーカードなど)の情報提出を求められます。また、融資額が大きい場合は収入証明書(源泉徴収票や給与明細書)も必用です。

ソフト闇金は、例え3万円ほどの融資額でも上記の提出は必須です。また、IDセルフィーの提出、さらには家族や友人の携帯番号や職場情報まで申し込み時に必用です。

このように必要以上の個人情報を提出させるのは、ソフト闇金の常套手段です。

金融ブラックの人にも融資する

金融ブラックとは過去に支払いを延滞したり債務整理した人の事です。

一般金融はブラックの人には融資をしませんがソフト闇金はむしろ、そのような貸金業者に借り入れができない人がターゲットです。中小の街金などは審査は緩めですが、やはりブラックの人には貸し倒れを恐れて、融資はしません。

「ブラックでも融資可能」と謳っている業者は闇金であることは間違いありません。

超高金利で返済期間が短い

一般の貸金業者の金利は年利20%を上限に、月に1回指定日に支払うというのが原則です。10日で3割というような高金利・短期間で仕払いを求める業者は闇金確定です。

貸金業登録番号がない

貸金業を営むためには、自治体や財務局への登録が必用です。(貸金業法 第3条)そして、登録が完了した業者は自社のホームページに登録内容を記載して営業をおこないます。

貸金業登録をせずに第三者に融資をするのは違法行為です。そのような業者はすべて闇金ですので利用してはいけません。

ちなみに金融庁のホームページに登録貸金業者を検索して調べることができます。

参考:登録貸金業者情報検索入力ページ

また、下記のリストに掲載されている金融業者は無登録でありながら、勝手に登録番号を偽装したり、違法な広告勧誘をしている闇金業者ですので注意が必用です。

参考:違法な金融業者に関する情報について|金融庁

やり取りは携帯電話のみ

正規の貸金業者は、店舗を構えてその場所を本店として財務局に登録します。しかし、所在地を知らせずに一貫して携帯電話だけでやり取りをしようとする相手は闇金で間違いないでしょう。

090金融という携帯電話のみを使った闇金がありますが、ソフト闇金の多くも同じ形態で営業をします。

闇金業者一覧・電話番号検索から調べる

闇金SOSは、借り入れ申し込みをした業者が違法金融業者かどうかを確認できるように独自にデータを収集しています。闇金業者一覧にヒットしないかチェックしてみてください。(このリストにはソフト闇金業者も含まれます)

ソフト闇金に借りる前にできること

これまで述べてきたようにソフト闇金に借りるのはリスクしかありません。お金に困ったたら以下のことを検討なさってください。

家族や友人に借りる

借金を身内や知人に頼むのは勇気が必用です。頼みにくいものですが、違法金融に借りて窮地に追い込まれると考えれば、知っている人に頭を下げて借りるほうが良いでしょう。

その際は、借用書を書いて支払期限を決めるなど誠意ある対応が必用です。

債務整理をする

すでに一般貸金業者からの借金で首が回らない状態ならば、その借金を減額したり免責できる債務整理は有効な手段です。弁護士・司法書士など債務整理の専門家に依頼して、解決することをおすすめします。

専門家の中には債務整理費用の後払い・分割払いにも対応してくれる事務所もあります。まずはご自身の借金解決方法を相談してみましょう。

公的サービスの利用を検討する(融資、生活保護)

自治体の中には住民の経済生活をサポートするために貸付をおこなっている市区町村があります。「福祉費」「緊急小口資金」「生活支援資金」「つなぎ資金」など、自治体によって名目や融資条件は違いますが、緊急時に貸付をしてくれる可能性があります。

また、生活困窮者を救済する「生活保護」の申請も一つの方法です。お住まいの市区町村に相談してみましょう。

ソフト闇金とトラブルになった場合の対処法

すでにソフト闇金に借り入れをして、トラブルになっている場合はできるだけ早く専門家に相談しましょう。

警察に相談する

全国各地にある警察は闇金被害者の相談窓口を設けています。困ったときは電話相談や窓口を訪問してみるのも良いでしょう。

ただし、警察は具体的な証拠がある、身に危険が及ぶなど緊急性(事件性)のあるな事案でなければ、すぐには動いてくれないケースが多いです。

弁護士・司法書士に相談すること

弁護士・司法書士の中には闇金問題を専門的に取り扱う事務所があります。このようなプロに相談すれば、すぐに解決策を提案してくれます。依頼すれば、即日に交渉に入って取立てを止めてくれるでしょう。

以降は利息・元本の支払いも必用ありません。「返済が厳しい」「家族・職場に電話されたくない」という方は、すぐにでも弁護士・司法書士への相談をおすすめします。

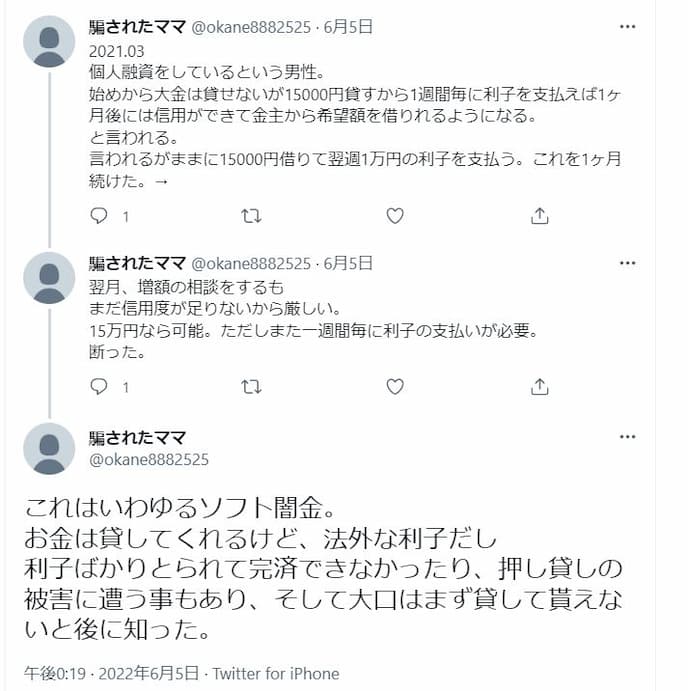

ソフト闇金のトラブル事例

ソフト闇金の被害体験談

ソフト闇金を利用して被害に遭われた方が当サイトに実際に相談された体験談をまとめました。ソフト闇金は、その柔らかい対応に騙されがちですが悪質な違法金融であることに変わりありません。利用しないようにしましょう。

ソフト闇金とは関係を終わりにしたい

ソフト闇金業者に借りては返すを繰り返して3年ほどになりますが、生活は毎月カツカツです。相手の人が言うには元金と利息で100万円以上あるということですが、なぜそんなに金額が増えているのか分かりません。そんなお金は用意できません。仕事も給料が減っているので、関係を切らなくてはと考えて相談させていただきました。

(30代 男性)

別なソフト闇金業者を紹介された

ソフト闇金のホームページに「在籍確認なし」と書いてあったので安心して3万円借りました。利息は7日後に1万5千円ということでしたが、払えないと言ったら、別の業者を紹介されました。その後も別な業者を紹介されて、いつの間にか4社からの借入れになりました。毎月7万円以上も支払っていますが、もう返済額がどれぐらいなのか分かりません。無料で相談できると聞いてメールしました。

(20代女性)

完済させてくれない

急な出費が必要になってソフト闇金にお金を借りました。4万円借りて2回ジャンプしましたが、ボーナスが出たので完済することを伝えたら、利息だけ支払えばいいから…と受け付けてくれません。完済すると強く言ったら、急に態度が変わって、30万円支払えば完済できると言われました。何で30万円になるのか抗議したら、逆ギレして解約金だという始末です。もう懲りました。早く関係解消したいです。

(20代男性)

携帯を買い取ると言われた

ソフト闇金に申込みをしたら融資はいいから2万円で携帯を買い取ると言われました。断りましたがしつこく連絡が来ます。お金はまだ借りていませんが、個人情報をすべて教えてあるので何をされるか怖いです。相談に乗ってもらえますか。

(20代女性)

ソフト闇金の事件(ニュース)

ソフト闇金の利用者は相手のことを「親切な貸金業者」だと勘違いして真面目に利息を返済し続けるするケースが多いです。そのような利用者は警察や弁護士に相談することはないため、事件化しにくいのが特徴です。

そのため、実在するソフト闇金の数に対して検挙される業者は少なくなっています。しかし、組織的に大掛かりに利用者を集めるソフト闇金は警察に目をつけられます。ソフト闇金のニュース事件の一部をご紹介します。

法定金利を超える金利で金を貸したとして、埼玉県警生活経済課と川越署は15日、出資法違反(高金利)の疑いで東京都立川市羽衣町1丁目、無職の男(40)ら男5人を再逮捕した。 再逮捕容疑は共謀の上、今年2~5月、県内の男性(58)ら6人に、法定の1日当たり0.3%を超える割合の利息で金銭を貸し付ける契約をした疑い。同課は共犯事件のため5人の認否を明らかにしていない。 同課によると、5人はヤミ金融グループで、「ソフト闇金ピカソ」というウェブサイトで客を募っていた。40歳男がリーダー的存在で、貸し出しの審査などをしていたという。押収品の捜査などから犯行を特定した。(2022/6/16)(1)

違法な金利で融資し、暴力的な取り立てをしないソフトヤミ金グループによる出資法違反事件で、長崎県警は13日、同法違反(超高金利受領)の疑いで、福岡市早良区百道浜1丁目、会社役員の男(44)を逮捕した。県警は男がグループの運営資金を提供した首謀者とみて動機などを調べている。(2)

コロナ禍で経営が悪化した中小企業に高金利で金を貸したとして、警視庁は、ヤミ金グループの男8人を出資法違反(高金利)容疑で逮捕し、4日発表した。3~7月の間、茨城、千葉、東京、神奈川など1都9県の男女70人の経営者らに計1億3400万円を貸し、5700万円の違法な利息を受け取ったという。

引用:ヤミ金容疑で男8人逮捕を発表 貸し出し規模1億円超か | 朝日新聞DIGITAL(2020/12/04)(3)

違法な高金利で融資したとして、長崎県警は28日午前、福岡市内の男4人を出資法違反(超高金利)の疑いで逮捕した。捜査関係者への取材でわかった。県警は男らが暴力的な取り立てを控える「ソフトヤミ金」を営み、約9億円を貸し付けて約5億円の違法な利息を得ていたとみている。

引用:「ソフトヤミ金」で違法な利息、出資法違反容疑で逮捕 | 朝日新聞DIGITAL(2020/08/28)(4)

高金利でカネを貸し付けるヤミ金融を営んだとして、千葉県警生活経済課は21日、出資法違反(超高金利)や組織的犯罪処罰法違反(犯罪収益等隠匿)などの疑いで、千葉県市川市福栄の自称建築業、早川新介容疑者(38)や東京都台東区の会社員、菊池嘉邦容疑者(47)ら、千葉県内と都内の男4人を逮捕した。調べに対し、早川容疑者ら3人は容疑を否認し、菊池容疑者は容疑を認めている。

引用:金利1000%超 ヤミ金営業疑いで男4人逮捕 千葉県警 | 産経新聞(2019/02/21)(5)

神奈川、岐阜両県警の合同捜査本部は7日、貸金業法違反(無登録営業)と出資法違反(超高金利の受領)の疑いで、東京都東村山市、無職の男(39)と同練馬区、無職の男(38)ら10人を逮捕した。

引用:HPで「返済しやすいソフト闇金」 出資法違反容疑で摘発 | 神奈川新聞(2018/11/07)(6)

無登録で貸金業を営む男(44)らは、平成28年8月頃から令和2年12月頃までの間、インターネット広告を利用し、融資を申し込んできた顧客のべ約2万4,000人に対し、法定利息の約39倍から約107倍で金銭を貸し付け、返済は被疑者らが管理する他人名義の口座に振込送金を受ける方法により、元利金合計約14億円を受領した。

令和3年7月までに14人を出資法違反(高金利の受領)等で検挙した。

引用:インターネット広告による出資法違反等事件(長崎) | 警察庁(2021/12)(7)

ソフト闇金に関する5ch書込み

5ちゃんねる(5ch)は国内最大級の掲示板サイトですが、ソフト闇金業者について情報交換できるスレッドがたくさん立っています。利用者の大半はお金を借りたい人たちですので、その人たちを勧誘する目的で闇金業者が自社の優良性を書き込んだ自演レスも多く見られます。

5chの情報は玉石混交ですが、中にはリアルなソフト闇金情報についての書き込みも散見されます。興味がある方は参照してみてください。

252sage2022/05/11(水) 14:27:47.47ID:EooQi4JMM>>254

ソフト闇金サンって借りてるやついる?どう?254名無しさん@お腹いっぱい。2022/05/11(水) 14:41:53.42ID:XExFpUSWd

>>252

情報抜き 先月か先々月申し込んだけどなんも連絡来なかった849名無しさん@お腹いっぱい。2022/05/18(水) 14:49:05.45ID:BPWLn9GJ0>>850>>852>>856

初スレです。

いきなりで申し訳ないのですがここ2.3日ずっとソフト闇金にあたってるのですがどこも連絡が来なくて困ってます。

何処かすぐ融資してくれるとこありませんか?850名無しさん@お腹いっぱい。2022/05/18(水) 14:59:13.02ID:TIi29aX+p

>>849

書き込む前に>>1-2くらい読めバカ

初スレじゃなく初レスな

闇金借りたことないなら借りるな

お前みたいな情弱の低脳は少し上にいるバカどもみたいにすぐに破綻して「どこか穏便にすむ司法書士教えてください」なんて泣き言を書くヘタレな未来しか見えねえよ852名無しさん@お腹いっぱい。2022/05/18(水) 15:06:18.62ID:PCsdLo4p0

>>849

川中とかでよくね856名無しさん@お腹いっぱい。2022/05/18(水) 16:23:59.06ID:daKdi/lU0

>>849

急ぎならサンライズ引用:5ちゃんねる (8)

681名無しさん@お腹いっぱい。2022/04/25(月) 10:30:17.40ID:hMCMeqGId>>685

携帯変えたからソフト闇金ラッキー借りた

川中柴田エル吉村レイワ飛ばしたからsnsは断られたけどHPは情報回ってないらしく親切に貸してくれたから出方によってはまた飛ばすw685名無しさん@お腹いっぱい。2022/04/25(月) 10:53:02.44ID:I1K796Bbp

>>681

ラッキーの自演じゃないならそんなクソ闇金からよく借りたなとしかw

下東星4の極悪じゃん

https://www.s-syoshi.info/?p=17835引用:5ちゃんねる(9)

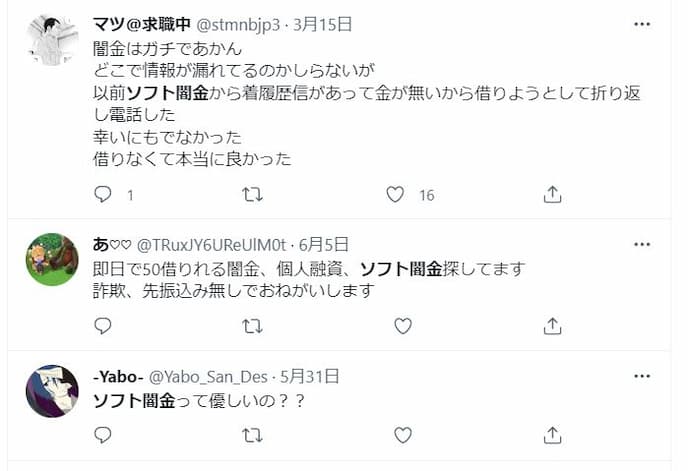

ソフト闇金に関するTwitterのツイート

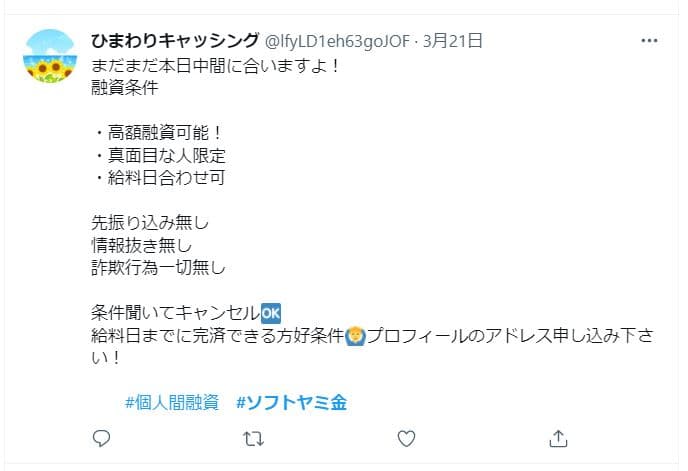

Twitterのソフト闇金に関する書き込みは、「借りたい人」と「ソフト闇金業者の勧誘」のツイートがほとんどです。Twitterには個人間融資の勧誘もたくさんツイートされていますが、ご覧のように違法金融の貸し手とブラックな借り手の発展場と化しています。

Twitterで勧誘するソフト闇金は悪質業者ばかりですので、決して利用しないことです。

引用:twitter(10)

まとめ

ソフト闇金は巧妙に利用者を勧誘して、法外な利息を支払わせて利益を貪ります。決して、安心・安全・優良な貸金業者ではないということをご理解いただけたと思います。

「ソフト闇金には借りない」「借りてしまったら、できるだけ早く手を切る」ということが重要です。そのためにもソフト闇金の解決実績が豊富な弁護士・司法書士に相談されることをおすすめします。

-

グリフィン法務事務所

-

-

※このお時間はメールにてご相談ください!グリフィン法務事務所事務所詳細

代表司法書士:今井亨(いまいとおる)

東京司法書士会:7970

代理権認定番号:712017

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金とのトラブルを実績・経験豊富な司法書士が最短即日で解決します!対応日時: 9:00 ~ 21:00(年中無休)※このお時間はメールにてご相談ください! -

-

SAO司法書士法人

-

-

【営業中】電話相談できます!SAO司法書士法人事務所詳細

闇金の請求がストップするまで徹底的に戦います。着手金0円・分割払にも対応していますのでお気軽にご相談ください。

事務所詳細- 全国対応

- 分割可能

- 24時間メール受付

- 相談無料

闇金・後払い業者など違法金融に徹底して対応する司法書士事務所です。【営業中】電話相談できます! -

-

ウイズユー司法書士事務所

-

-

※このお時間はメールにてご相談ください!ウイズユー司法書士事務所事務所詳細

闇金・ファクタリングの取立てに困ったら司法書士にご相談ください。相談は無料で24時間・365日受付していますので今スグお問合せください。

事務所詳細- 全国対応

- 相談無料

- 分割支払可能

- 土日対応

- 24時間受付

闇金問題に特化した事務所です。トップクラスの解決実績を持っています!※このお時間はメールにてご相談ください! -

脚注

- 「ソフト闇金ピカソ」の5人逮捕 40歳リーダーが貸し出し審査、客によって差があるも超高金利|埼玉新聞 ^

- ソフトヤミ金 首謀か 会社役員を逮捕 出資法違反容疑 長崎県警 | 長崎新聞(2021/01/14) ^

- ヤミ金容疑で男8人逮捕を発表 貸し出し規模1億円超か | 朝日新聞DIGITAL(2020/12/04) ^

- 「ソフトヤミ金」で違法な利息、出資法違反容疑で逮捕 | 朝日新聞DIGITAL(2020/08/28) ^

- 金利1000%超 ヤミ金営業疑いで男4人逮捕 千葉県警 | 産経新聞(2019/02/21) ^

- HPで「返済しやすいソフト闇金」 出資法違反容疑で摘発 | 神奈川新聞(2018/11/07) ^

- インターネット広告による出資法違反等事件(長崎) | 警察庁(2021/12) ^

- 5ちゃんねる https://egg.5ch.net/test/read.cgi/debt/1651965135 ^

- 5ちゃんねる https://egg.5ch.net/test/read.cgi/debt/1650195739/ ^

- twitter 1、2、3、4、5 ^